Nel 2019 le immatricolazioni di autovetture erano oltre 350.000 in più. Riuscirà il nuovo DPCM Incentivi a modificare la situazione? Le considerazioni di UNRAE, Anfia e Centro Studi Promotor

- l’estensione dell’incentivo a tutte le imprese con bonus a importo pieno;

- l’aumento degli importi dell’Ecobonus;

- il riporto al 2024 dei fondi inutilizzati nel 2022 e, nel corso dell’anno, anche quelli del 2023 (complessivamente oltre 600 milioni);

- il probabile allungamento dell’orizzonte temporale di applicazione dell’Ecobonus al 2025.

Tuttavia, fa osservare il Presidente dell’UNRAE Michele Crisci: “Alla luce dei tempi burocratici di approvazione e ratifica da parte delle istituzioni coinvolte e della necessità di aggiornare la Piattaforma Invitalia, è molto forte e preoccupante il rischio che i nuovi incentivi non siano operativi in tempi brevi, situazione che porterebbe a un ulteriore rallentamento o alla paralisi del mercato”.

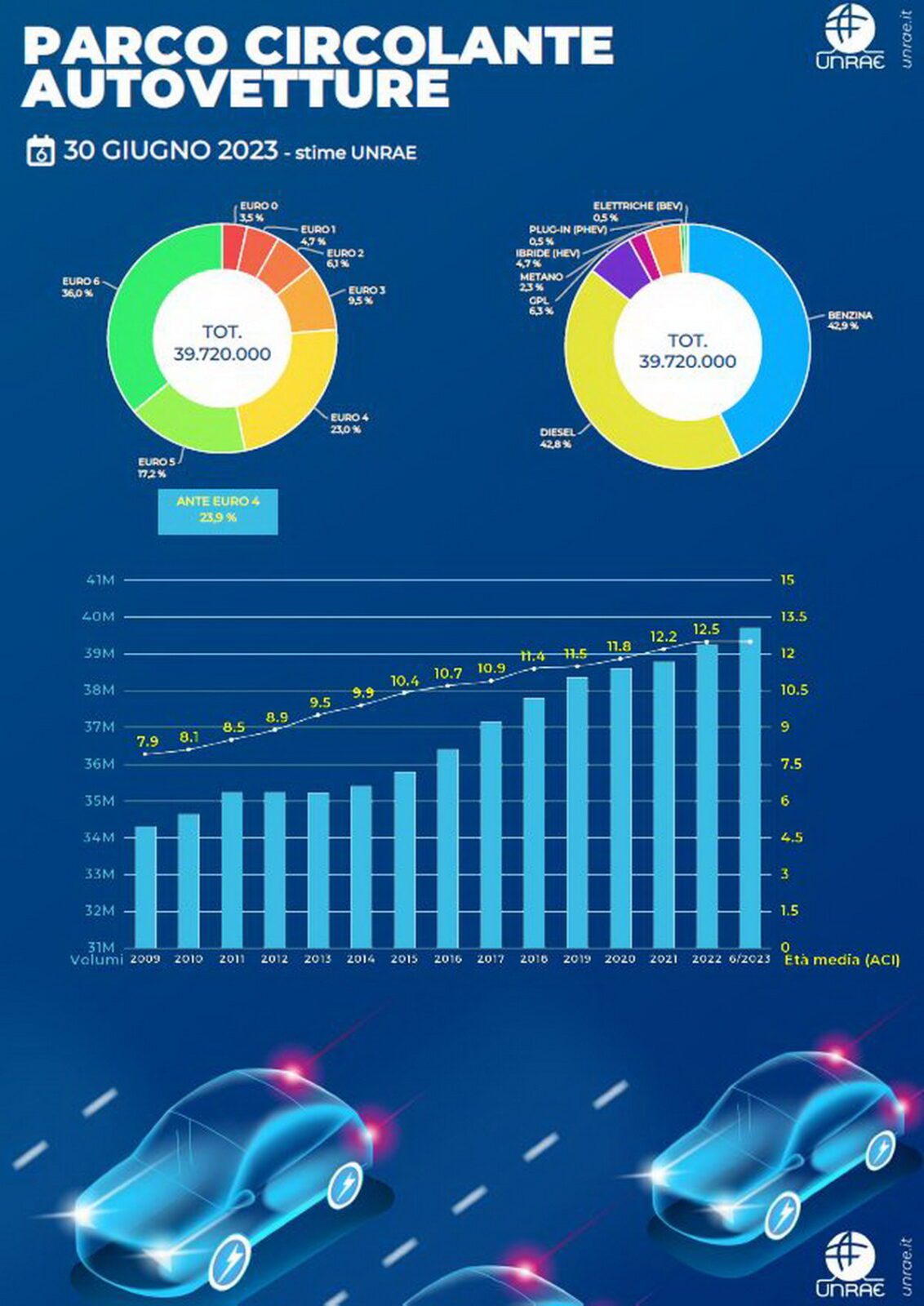

A quest’ultimo proposito vale rilevare che le cause del suddetto ritardo italiano oltre che dalla passata inadeguatezza degli incentivi dipendono dalla mancanza di adeguata e capillare rete distributiva e dai listini delle BEV e PHEV non alla portata di tutte le tasche, anzi; d’altra parte la modulazione degli scorsi incentivi, favorevole alle piccole, potrebbe aver favorito l’acquisto di seconde o terze auto da parte di benestanti piuttosto che la sostituzione della vecchia auto da parte dei meno abbienti; a tale riguardo lo Studio Promotor sottolinea che “Qualcuno potrebbe pensare e qualche altro potrebbe sperare che questa forte contrazione delle immatricolazioni nell’ultimo quadriennio fosse accompagnata da un calo delle auto in circolazione. Non è però affatto così! Anzi è successo esattamente il contrario. Le auto circolanti sono passate da 39.545.232 del 2019 a 40.839.063 del 2023 con la conseguenza che il tasso di motorizzazione privata del Paese è salito a 69 autovetture per ogni 100 abitanti, un livello record in ambito mondiale. Le ragioni di questa situazione sono identificabili sia nel fatto che una quota maggiore del passato delle auto nuove acquisite non è andata a sostituire auto già possedute ma ad aumentare il numero di auto possedute dai singoli proprietari e questa situazione potrebbe valere in particolare per le auto elettriche che molti ritengono non ancora in grado di far fronte a tutte le esigenze di mobilità dei loro proprietari e che quindi in una certa misura, quando vengono acquistate, non sostituiscono ma si aggiungono ad auto già possedute”.

Ecco quindi autorevolmente confermato il concetto che l’auto elettrica sia, spesso e ancora oggi, più un lusso che un rimedio; andrebbe poi da chiedersi, quesito scomodo per ambientalisti e politici, se inquini di più una Euro 4 o 5 che fa pochi chilometri l’anno o una Euro 6 o un’ibrida che di chilometri ne fa molti di più e l’argomento viene indirettamente toccato da Michele Crisci di UNRAE che “ricorda che, comunque, non è sufficiente agire solo sugli incentivi: I Decreti attuativi della Delega Fiscale rappresentano un’occasione immediata per prevedere una revisione del regime fiscale delle auto aziendali in uso promiscuo, agendo su detraibilità IVA e deducibilità dei costi in funzione delle emissioni di CO2 e riducendo il periodo di ammortamento a 3 anni. Ciò favorirebbe il rilancio di un settore utile anche ad un accelerato rinnovo del parco, considerato il veloce ricambio dei veicoli aziendali”.

Ovvio che il Presidente di UNRAE si riferisca alle emissioni di vetture da immatricolare ma il tema è comunque valido trasversalmente.

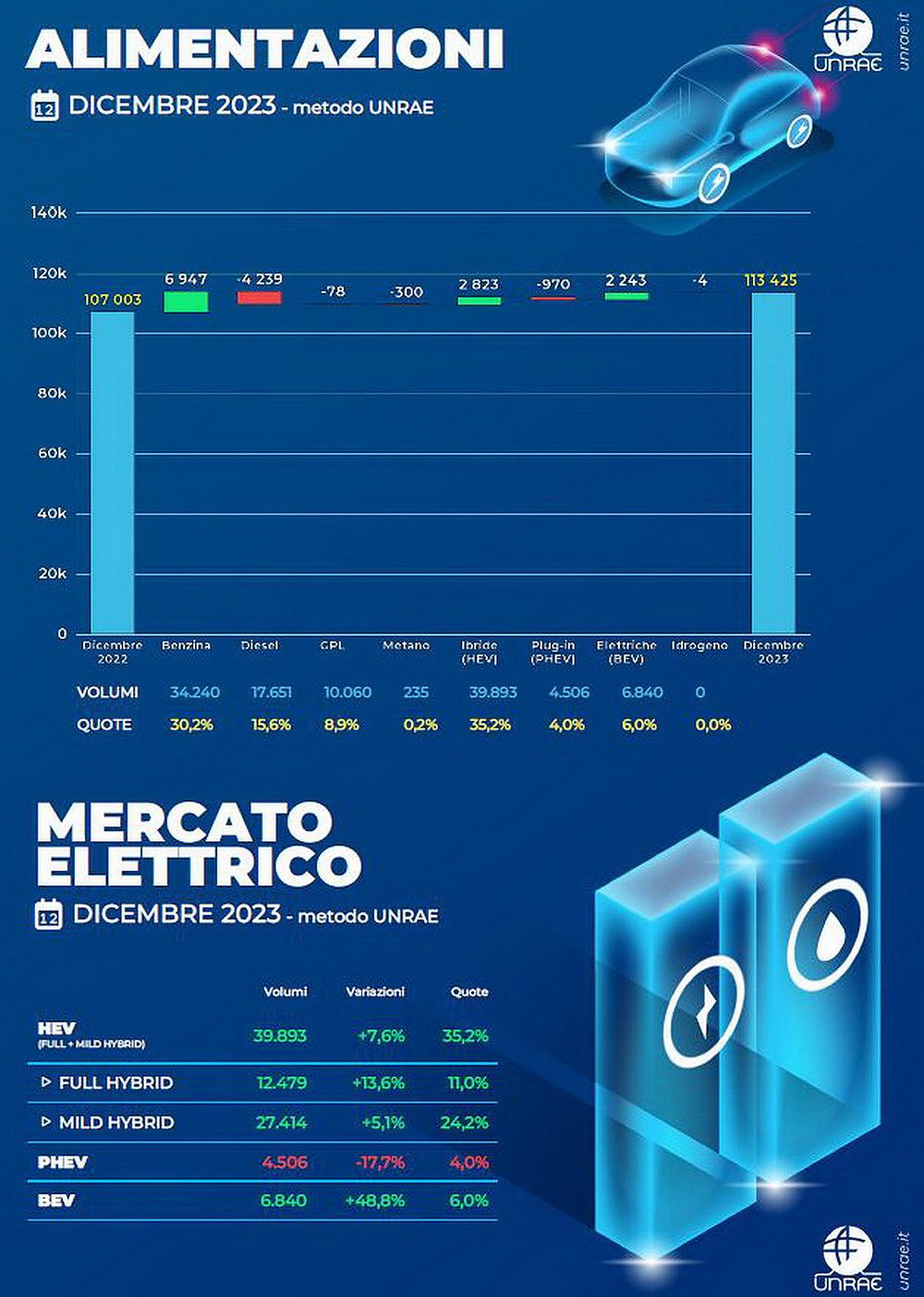

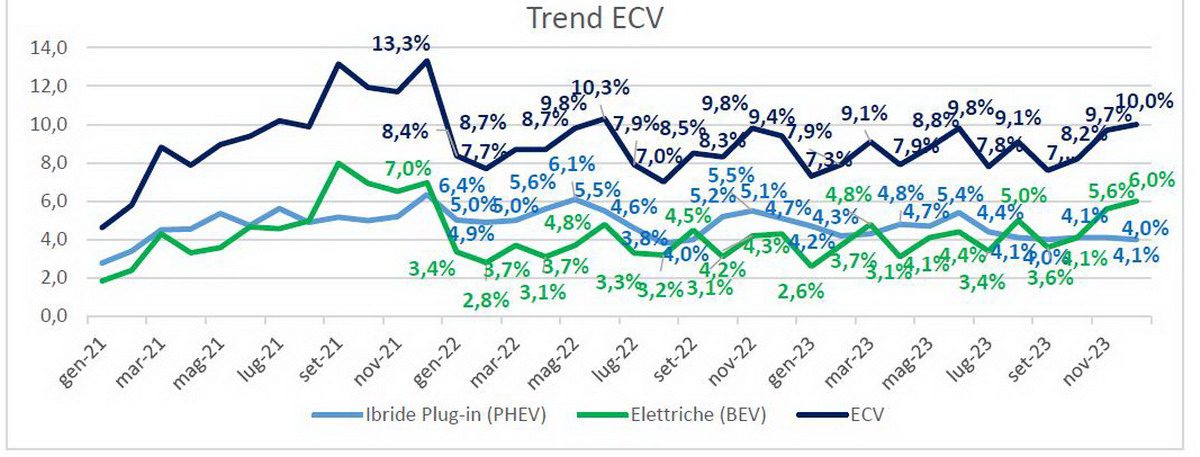

Tornando al tema immatricolazioni, su quelle «pulite» l’UNRAE dichiara che “sul fronte del progresso verso la transizione energetica il 2023 si conferma un anno perso come mostrano i dati sulle auto green: a dicembre le BEV hanno raggiunto quota 6,0% e le PHEV il 4,0%, ma l’intero anno ha chiuso con le BEV ferme al 4,2% e le PHEV al 4,4%, lontane dalle quote più elevate non solo dei Major Markets d’Europa ma anche di Paesi con Pil pro capite a parità di potere di acquisto inferiore rispetto all’Italia”; se chi ci governa si chiedesse perché dovrebbe interrogarsi su quanto più su espresso circa gli alti costi delle elettriche e sulla mancanza di una rete distributiva di respiro europeo… e infatti (Fonte UNRAE) “Tra le alimentazioni, il motore a benzina archivia il 2023 in crescita al 28,3% di quota (+0,8 punti) ed un mese di dicembre con 1/4 delle immatricolazioni in più (+4,7 p.p.). Il diesel scende al 17,8% di quota nell’intero 2023 (-2,1 p.p.), con un dicembre in calo di quasi 5 punti al 15,6%. Il GPL chiude il 2023 al 9,0%, in linea con la quota 2022 e con il risultato di dicembre. Le ibride guadagnano 2,1 punti e archiviano l’anno al 36,2% di share (35,2% in dicembre), con un 10,0% per le «full» hybrid e 26,2% per le «mild» hybrid. Le auto BEV, come anticipato, chiudono l’anno 2023 al 4,2% di share, mezzo punto in più del 2022 (6% nel solo dicembre), le PHEV retrocedono al 4,4% rispetto ad un anno fa (-0,7 p.p., 4,0% in dicembre)”.

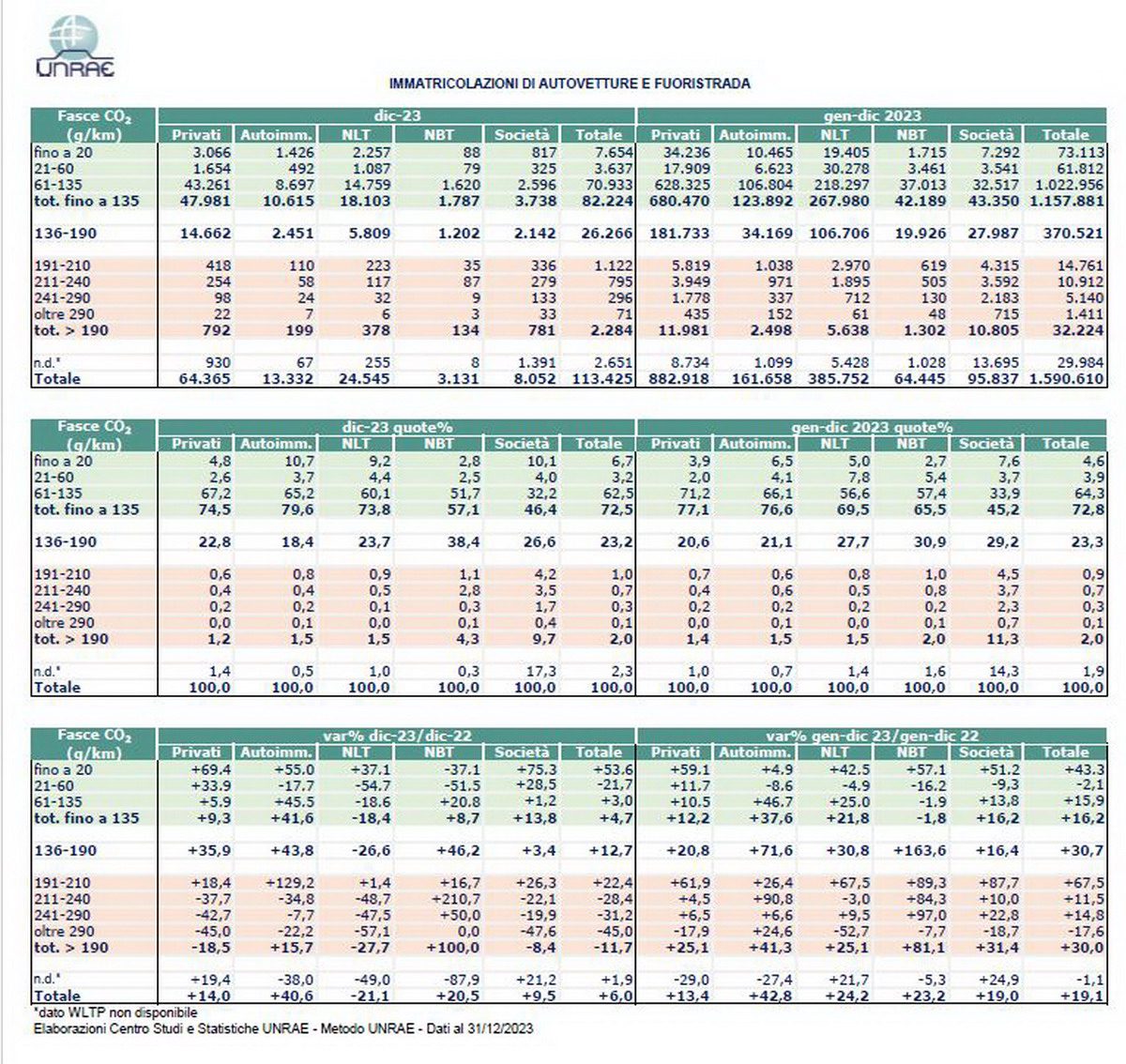

Inoltre (Fonte UNRAE) “Le emissioni medie di CO2 delle nuove immatricolazioni in dicembre calano dell’1,3% a 117,4 g/Km; ma in crescita dello 0,7% nel totale anno, a 119,5 g/Km”; più in particolare “L’analisi delle immatricolazioni di novembre per fascia di CO2 riflette l’andamento nell’anno 2023 di auto BEV e PHEV: la fascia 0-20 g/Km rappresenta il 4,6% del mercato, il 3,9% la fascia 21-60 g/Km (rispettivamente 6,7% e 3,2% in dicembre). La fascia 61-135 g/Km rappresenta il 64,3% (62,5% in dicembre), mentre la quota delle vetture da 136 a 190 g/Km si porta al 23,3% e quella della fascia oltre i 190 g/Km al 2,0% (rispettivamente 23,2% e 2,0% nel mese di dicembre)”.

Guardando al futuro per il Centro Studi Promotor “la ripresa dall’agosto 2022 si sta esaurendo e il mercato dell’auto sta entrando in una sostanziale e non breve stagnazione con la prospettiva per il 2024 di un volume di immatricolazioni allineato a quello del 2023 e, cioè, di un volume di immatricolazioni di 1.573.000 unità, livello, questo, che il Centro Studi Promotor ha determinato grazie anche alla partecipazione dei concessionari alla sua inchiesta congiunturale mensile. Da questa inchiesta risulta, tra l’altro, che in dicembre i concessionari hanno previsto a larghissima maggioranza che nel prossimo futuro le vendite di auto si manterranno sui livelli del 2023”.

Per quanto attiene alle immatricolazioni per alimentazione, precisa che:

- le autovetture a benzina vedono il mercato di dicembre in aumento del 25,2%, con quota di mercato al 30,4%, mentre le diesel calano del 19,7%, con quota al 15,2%. Nel totale annuo del 2023, le immatricolazioni di auto a benzina aumentano del 22,6% e quelle delle auto diesel del 6,1%, rispettivamente con quote di mercato del 28,6% e del 17,5%;

- le auto ad alimentazione alternativa rappresentano, nel solo mese di dicembre, il 54,4% del mercato, con volumi in crescita del 6,3% rispetto a quelli di dicembre 2022. Nel cumulato crescono del 21,8% con una quota del 54%. Tra queste, le autovetture elettrificate (BEV e vetture ibride di tutti i tipi) rappresentano il 45,1% del mercato di dicembre e il 44,8% del cumulato, in aumento dell’8,4% nel mese e del 24,2% nei dodici mesi;

- nel dettaglio, le ibride non ricaricabili incrementano del 6,7% nel mese, con una quota del 35%; nel cumulato crescono del 26,2%, con una quota del 36,1%;

- le immatricolazioni di autovetture ricaricabili (BEV e PHEV) aumentano del 14,8% a dicembre e rappresentano il 10,2% del mercato del mese (a dicembre 2022 il 9,4%); nel cumulato crescono del 16,4% e hanno una quota dell’8,6% (in calo di 0,2 punti percentuali rispetto al totale annuo del 2022);

- le auto elettriche hanno una quota del 6,1% nel mese e del 4,2% nel cumulato; le vendite aumentano del 50,7% a dicembre e del 35% nel cumulate;

- le ibride plug-in calano del 15,7% a dicembre, ma chiudono con una variazione positiva i dodici mesi (+2,8%), rappresentando il 4% delle immatricolazioni del singolo mese e il 4,4% del totale da inizio anno;

- le autovetture a gas rappresentano il 9,2% dell’immatricolato di dicembre, quasi interamente composto da autovetture GPL (in lieve incremento: +0,2% nel mese). Un marginale 0,2% è da ascrivere alle autovetture a metano, che, nel mese, diminuiscono del 55,9%. Nel cumulato, le alimentate a metano calano dell’82,4% e le GPL crescono del 20%; insieme, nell’anno, le due alimentazioni hanno costituito il 9,2% circa del mercato (di cui solo lo 0,1% è metano).

Sempre secondo ANFIA, “per garantire un fisiologico rinnovo del parco circolante – caratterizzato, a fine 2022, da un’età media di 12 anni e 6 mesi e da una quota di oltre il 50% di vetture ante-Euro 5 – è necessario raggiungere almeno 1,8 milioni di auto immatricolate ogni anno! Nella direzione del ricambio del parco vanno anche le misure del Tavolo Sviluppo Automotive, con l’obiettivo di raggiungere quanto prima e in maniera sostenibile il target di 1 milione di autoveicoli leggeri prodotti nel nostro Paese”.

[ Tony Colomba ]

Anfia_mercato 2023 immatricolazioni autovetture

Top 10