La ripresa non è uniforme, né esistono adeguate politiche industriali e strategie di sostegno per i comparti più deboli, come quello degli autobus. Se si mettesse mano alla tassa di possesso e alla deducibilità sulle auto aziendali?

L’andamento del comparto autoveicoli è nel complesso decisamente positivo ma con differenze sostanziali fra settore e settore e marginali fra dati ANFIA ed ISTAT, in funzione dei periodi di riferimento non totalmente omogenei.

Ciò premesso, secondo i dati preliminari ANFIA, il 1°semestre 2015 è stato il miglior risultato di periodo dal 2009 ad oggi, con una produzione di autoveicoli che in Italia ha superato di oltre il 40% i livelli del 1°semestre 2014, per un totale di quasi 520.000 unità; una conferma arriva anche dai monitoraggi ISTAT secondo cui la variazione tendenziale mensile nei primi cinque mesi del 2015 è cresciuta dal 35,3% di gennaio al 55,6% di maggio, con una media del 44% sui primi 5 mesi 2014.

L’incremento dei volumi produttivi dell’industria automotive italiana ha influenzato positivamente anche il suo indotto (parti ed accessori per autoveicoli e loro motori) i cui indici di produzione evidenziano una crescita tendenziale dell’8,2% nei primi cinque mesi del 2015; bene, nello stesso periodo, anche gli indici degli ordinativi (dati grezzi, ISTAT) della produzione industriale di parti per autoveicoli (+ 11% ma meno 0,8% la crescita tendenziale rispettivamente sul mercato interno e quello estero).

Autovetture

In questo comparto l’incremento della produzione nel 1°semestre 2015 è del 63%, con oltre 343.000 unità prodotte (+130.000 rispetto allo stesso periodo 2014) e questo positivo andamento va ascritto al sostegno di una domanda interna in ripresa ed al lancio dei nuovi modelli prodotti nello stabilimento di Melfi – Fiat 500X e Jeep Renegade – che hanno riscosso un buon successo presso i consumatori italiani ed europei.

La produzione aveva già visto un’importante crescita nel primo trimestre, con oltre il 50% in più di vetture prodotte rispetto al primo trimestre 2014, ma nel secondo trimestre la crescita è stata superiore al 75%.

In termini di unità prodotte, nel 2014 la produzione nazionale di autoveicoli ha sfiorato le 700.000 unità, contro le 658.000 del 2013, in aumento del 6%. La produzione è cresciuta soprattutto nella seconda parte del 2014, con un aumento tendenziale del 15,5%, quando invece nel primo semestre si poteva osservare un calo dell’1,5% rispetto all’analogo semestre 2013.

Ottimo andamento del mercato italiano sotto il profilo commerciale mercato con i primi 6 mesi 2015 a +15,2%, con una crescita del 17% per le marche nazionali, mentre in Europa (EU28+EFTA) l’aumento tendenziale delle immatricolazioni nello stesso periodo è stato dell’8,2% (+12,6% le vendite di FCA).

Diversi sono i fattori che hanno contribuito alla ripresa della produzione, quali la positiva reazione dei consumatori italiani ed europei al lancio di nuovi modelli e la crescita della domanda interna nei primi 6 mesi del 2015 con le marche nazionali che hanno registrato un risultato migliore (+17%), rispetto a quello dell’intero mercato (+15,2%).

Veicoli commerciali leggeri sino a 3.500 kg

La produzione del comparto è cresciuta nel 1°semestre 2015 del 12%, per un totale di circa 160.000 unità prodotte; anche questo comparto ha fatto registrare nel confronto 2° vs 1° trimestre un rialzo dei volumi produttivi superiore (+16%) a quello del 1° trimestre (+7,7%) anche grazie ad un mercato interno in forte recupero.

Dopo una contrazione del 23% nel 2014, anche la produzione di autocarri (ptt superiore a 3.500 kg) ha segnato un’inversione di tendenza nel 1° trimestre 2015, totalizzando circa 7.800 unità, pari al 51% in più rispetto allo stesso periodo del 2014.

Autocarri

Dopo la contrazione del 23% registrata nel 2014 per i volumi produttivi degli autocarri con ptt superiore a 3.500 kg, l’andamento del 1° trimestre 2015 ha evidenziato un’inversione di rotta, con un aumento del 51%, raggiungendo quasi quota 7.800, contro poco più di 5.100 unità prodotte nel primo trimestre 2014.

Ancora meglio il secondo trimestre, con un aumento tendenziale del 64% e circa 9.200 unità prodotte contro le 5.605 del secondo trimestre 2014. Di conseguenza le quasi 17mila unità prodotte nel primo semestre 2015 rappresentano il miglior dato degli ultimi quattro anni, con un recupero del comparto autocarri del 58% sullo stesso periodo 2014.

Autobus

L’andamento del comparto autobus, è ugualmente positivo pur attestandosi su volumi produttivi ridottissimi: se la produzione dell’intero 2014 degli stabilimenti italiani è stata di appena 289 unità, quella dei primi 3 mesi 2015 è stata di «ben 190 unità», mentre nel 2° trimestre non raggiunge le 300 unità.

Nel primo semestre del 2015, la produzione di autobus ammonta quindi a circa 480 unità, prevalentemente concentrate nel segmento dei minibus, che portano positivamente il dato di chiusura del 1°semestre del mercato autobus, a +16,4% che però, visti i valori assoluti, può fare una qualche impressione solamente come percentuale.

Fattori critici

Anzianità del parco circolante pubblico: Il parco autobus è il più «anziano» tra le diverse tipologie di veicoli circolanti in Italia, un dato particolarmente preoccupante perché i mezzi più anziani sono quelli destinati per il trasporto collettivo (sia con mezzi pubblici che privati), con percentuali di utilizzo nettamente superiori a quelle di un’auto privata e conseguenze negative per l’ambiente (emissioni e consumi) e la sicurezza stradale.

Carenza del trasporto pubblico: si rileva la mancanza, da tempo, di una pianificazione del trasporto pubblico e di una strategia di intervento a medio termine: si continua a non puntare sull’efficienza e alla qualità del servizio indispensabili per garantire la mobilità delle persone; tale carenza ha indebolito di fatto un settore industriale, presente invece in tutti i principali mercati. Nonostante lo sforzo dei produttori nel cercare di garantire all’Italia la prosecuzione della produzione nazionale di autobus, la domanda pubblica rimane del tutto asfittica, se non inesistente e, ad oggi 3° agosto 2015, si è ancora in attesa dell’emanazione del Piano di riparto delle risorse stanziate per il 2015. Va poi considerato che tali carenze spingono i privati ad acquistare ed utilizzare mezzi propri in mancanza di modelli e soluzioni alternative al trasporto privato e per l’inefficienza/fatiscenza del trasporto pubblico locale (i mezzi motorizzati detengono il primato degli spostamenti giornalieri degli italiani e l’auto rimane l’opzione preferita con una quota modale al 68,7% che equivale all’82,7% della distribuzione dei soli mezzi motorizzati).

Anzianità del parco circolante privato: a causa della perdurante crisi e del clima di sfiducia del consumatore (e non solo) la sostituzione dell’auto è stata ed ancora oggi viene in moltissimi casi rinviata; questo ha fatto crescere l’anzianità media di un’autovettura dai 7,5 anni nel 2003 ai 9 anni e 11 mesi nel 2014 (dati ACI). Sono 18,7 milioni le autovetture circolanti che a fine 2014 hanno fino a 10 anni di anzianità, pari al 50% del parco e ben 9 milioni quelle che hanno da oltre 10 anni di anzianità fino a 15 anni, pari al 24% di tutte le auto registrate al PRA. Questo incide sulla pericolosità della singola auto, sul tasso di inquinamento (non bastano regolamenti urbani emessi senza essere bilanciati da un’efficiente trasporto pubblico per tener ferme in garage vetture, appunto, obsolete…).

Fiscalità penalizzante per le auto aziendali: l’incidenza delle immatricolazioni di auto aziendali in Italia resta molto più bassa rispetto alla Francia, Germania, Regno Unito e Spagna, a causa della pesante fiscalità che penalizza il comparto.

In Italia, la deducibilità sulle auto aziendali è stata ridotta in pochi mesi (prima dalla «Legge Fornero» e poi dalla «Legge di Stabilità 2013») dal 40% al 20%, mentre in ambito UE arriva fino al 100%. L’IVA è detraibile solo al 40%, mentre nei principali Paesi UE la detraibilità arriva al 100% ed infine le soglie di deducibilità per le auto utilizzate da imprese e professionisti sono ferme addirittura al 1997, non essendo mai state rivalutate secondo gli indici Istat come, invece, sarebbe previsto.

Sul mercato tedesco, tanto per guardare ad un sistema che indipendentemente da (o forse proprio per) certe prese di posizione rigoristiche funziona piuttosto bene, l’auto aziendale rappresenta un benefit concesso ai dipendenti ed è largamente diffusa grazie ad una fiscalità molto più favorevole alle aziende (ed al dipendente) rispetto a quella italiana e questa «leggerezza» fiscale sostiene il comparto delle auto intestate alle società, i brand tedeschi ed il mercato stesso… Nel 2014 le nuove immatricolazioni di auto intestate alle company cars sono state circa 1 milione, il 33,4% delle immatricolazioni totali e l’86% del venduto era composta da modelli tedeschi.

La posizione di ANFIA

L’evoluzione dell’industria automotive deve essere necessariamente accompagnata da azioni di politica industriale, che sostengano un settore così importante per l’economia del Paese, sia in termini occupazionale che in investimenti in ricerca e sviluppo, così come stanno facendo da anni Germania, Regno Unito e Spagna.

Per quanto attiene al settore delle auto aziendali ANFIA chiede almeno un ripristino della normativa precedente alla Legge Fornero.

“Dati alla mano – commenta Gianmarco Giorda, Direttore di ANFIA – ribadiamo la necessità di sostenere, attraverso adeguate politiche industriali, un settore che impiega, in Italia, circa 1,2 milioni di addetti tra diretti e indiretti, un’intera filiera che va dalla progettazione di autoveicoli e componenti, alla produzione e distribuzione, con i relativi servizi finanziari e d’officina, e che, nel 2012, secondo la recente ricerca promossa dalla Commissione Industria, Commercio, Turismo del Senato ed elaborata da Unioncamere e Prometeia, ha generato il 4,6% del valore aggiunto nazionale, circa 65 miliardi di euro.

Una riflessione importante riguarda il comparto del trasporto pubblico locale, che nel nostro Paese è privo di una programmazione adeguata delle risorse e di una strategia di intervento a medio termine, che punti all’efficienza e alla qualità del servizio, mentre negli altri major markets europei rappresenta un settore di importante sviluppo delle politiche di mobilità. Con oltre 12 anni di età media, il parco autobus italiano è il più ‘anziano’ tra le diverse tipologie di veicoli circolanti in Italia, con conseguenze molto negative per l’ambiente (emissioni e consumi) e per la sicurezza del trasporto collettivo”.

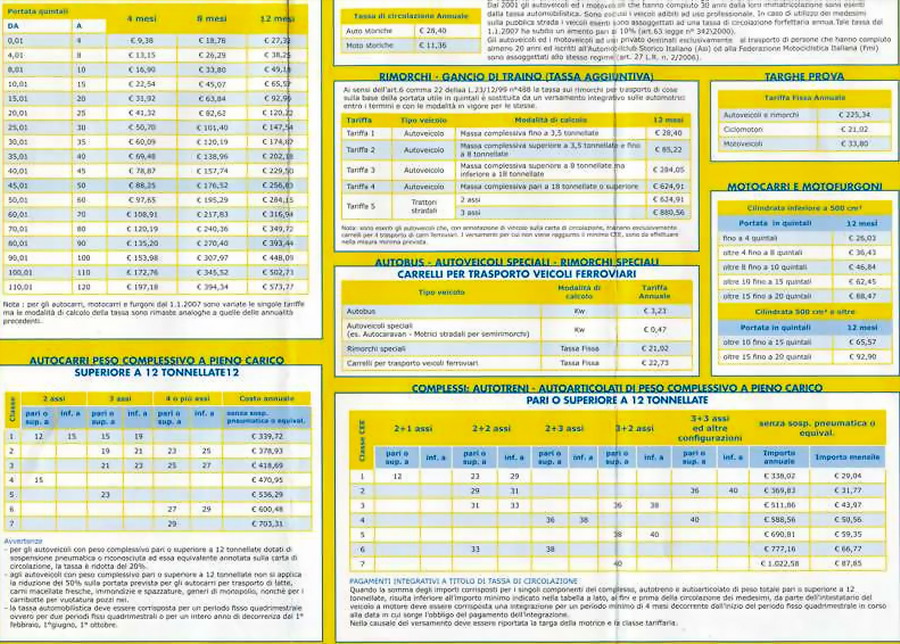

E se si mettesse mano alla tassa di possesso?

Se si parla dei rimedi per spingere i consumi si pensa subito all’idea di riduzione fiscale attuata in passato da forze politiche diverse dalle attuali e ripresa, per ora nelle intenzioni, da queste ultime; però, pur plaudendo all’intenzione, notiamo che in nessuna occasione si parla di ridurre la pressione fiscale del comparto auto.

Partiamo da una tassa demagogica, quantitativamente marginale ma emblematica della scarsa preveggenza e della incapacità di correzione dei nostri politici ossia di quel superbollo sulle auto di lusso mantenuto in essere, contro ogni evidenza contabile certificata, che anche se di misura man mano ridotta in funzione della vetustà dell’auto, rimane comunque una distorsione nel meccanismo del libero mercato; il provvedimento si è rivelato sbagliato nelle previsioni d’incasso, nefasto per l’occupazione dell’indotto specializzato ed ha fatto crollare gli acquisti del nuovo in tale segmento procurando un consistente mancato introito in termini di IVA sull’acquisto del nuovo e di tassa di possesso da quel momento in poi; e nonostante tutto questo sia stato ampiamente provato a livello contabile e riconosciuto come da abolire da più di un politico, il balzello permane; ma il discorso del superbollo ci porta a quello sulla tassa di possesso: come il superbollo viene ridotto in funzione della vetustà dell’auto tassata, perché non si applica questo principio anche alla tassa di possesso ordinaria su tutte le auto? Altro che spinta ai consumi – che non si è vista – derivante dagli 80 euro al mese alle fasce meno abbienti (che sia chiaro, il Governo ha ben fatto a sostenere in tal modo); un graduale abbattimento della tassa di possesso su tutto il parco circolante, libererebbe gradualmente risorse di ordine completamente diverso a vantaggio di fiducia e ripresa dei consumi. Per non parlare poi dell’idea di trasferire l’importo della tassa di possesso sul prezzo dei carburanti: la proposta – non nuova né nostra ma che condividiamo – sarebbe a nostro avviso una prova di equità fiscale non da poco in base al principio pago per quanto circolo e inquino…

Forse qualcuno dovrebbe fare dei calcoli perché siamo convinti che pochi centesimi in più al litro (fissi, non soggetti ad oscillazioni come le altre componenti del prezzo alla pompa….) ridurrebbero l’impatto sul singolo contribuente e, probabilmente, l’erario a livello consolidato ne guadagnerebbe. D’altra parte già parecchi paesi europei hanno iniziato a ragionare in termini di tassazione sulle emissioni anche se non applicate al prezzo del carburante alla pompa bensì in base alle emissioni omologate.

[ Giovanni Notaro ]